Il n’y a rien de plus stressant que de voir un statut “En attente” s’éterniser ou un virement important être bloqué sans explication claire. Que vous attendiez un salaire ou que vous essayiez de payer un fournisseur, le temps semble s’arrêter.

Pas de panique. Dans 90 % des cas, la situation est standard et se résout d’elle-même. Pour les 10 % restants, voici exactement ce qui se passe en coulisses et comment réagir.

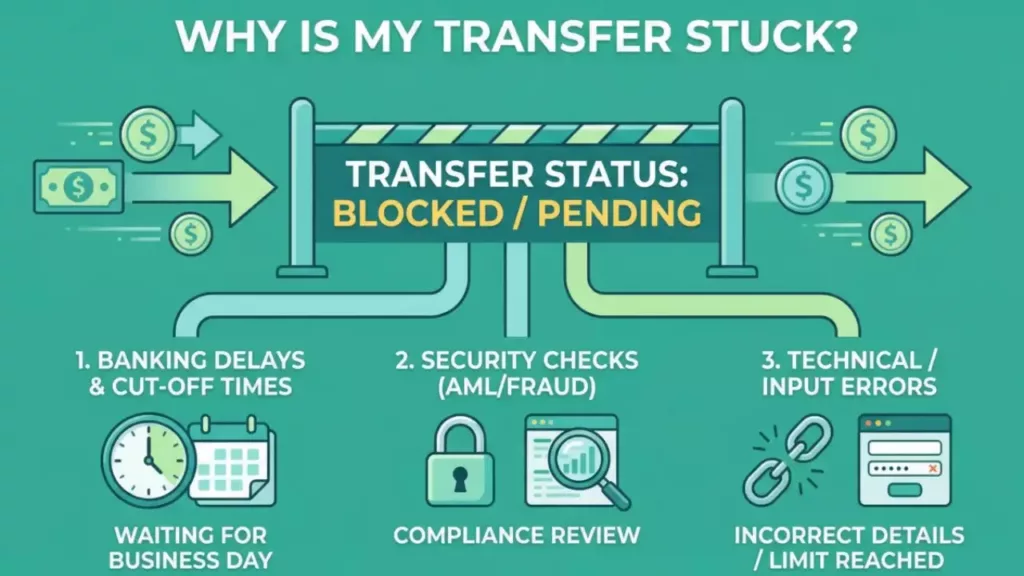

1. Le diagnostic : Pourquoi mon virement ne passe-t-il pas ?

Si l’argent n’est pas arrivé, c’est généralement pour l’une de ces trois raisons principales : les délais bancaires, la sécurité ou une erreur de saisie.

A. Les délais “invisibles” (Le cas le plus fréquent)

Souvent, le virement n’est pas bloqué, il est simplement en cours de traitement. Les banques ne fonctionnent pas 24h/24 et 7j/7 pour les virements classiques.

-

Week-ends et jours fériés : Les systèmes de compensation interbancaire sont fermés (Target2 en Europe). Un virement fait le vendredi soir ne partira que le lundi matin.

-

L’heure de “Cut-off” : Chaque banque a une heure limite (souvent vers 16h00 ou 17h00). Passé ce délai, l’ordre est exécuté le lendemain.

B. Les verrous de sécurité (Conformité et Fraude)

Les banques ont l’obligation légale de surveiller les flux financiers (lutte contre le blanchiment, financement du terrorisme).

-

Montant inhabituel : Si vous envoyez 5 000 € alors que vos virements habituels ne dépassent pas 100 €, un algorithme peut geler l’opération pour une vérification humaine.

-

Nouveau bénéficiaire : L’ajout récent d’un bénéficiaire suivi d’un virement immédiat peut déclencher une alerte de sécurité (phishing).

-

Vérification TRACFIN : Pour les très gros montants, la banque peut exiger un justificatif de provenance des fonds avant de valider l’envoi.

C. Les erreurs techniques

-

Plafond dépassé : Vous avez peut-être atteint votre limite de virement journalière ou hebdomadaire sans le savoir.

-

Erreur de coordonnées : Un chiffre erroné dans l’IBAN ou un nom de bénéficiaire qui ne correspond pas exactement au compte (notamment pour les virements internationaux).

2. Tableau récapitulatif des délais normaux

Avant de s’inquiéter, vérifiez si vous êtes encore dans les “clous” :

| Type de virement | Délai moyen | Quand s’inquiéter ? |

| Virement Instantané | 10 secondes | Après 1 heure |

| Virement SEPA (Zone Euro) | 24 à 48 heures ouvrées | Après 3 jours ouvrés |

| Virement International (SWIFT) | 3 à 5 jours ouvrés | Après 7 jours ouvrés |

| Virement Interne (Même banque) | Immédiat | Après 24 heures |

Note importante : Les délais se comptent toujours en jours ouvrés. Samedi, dimanche et jours fériés ne comptent pas.

3. Plan d’action : Que faire immédiatement ?

Si le délai normal est dépassé ou si le statut indique clairement “Rejeté” ou “Bloqué”, suivez ces étapes dans l’ordre.

Étape 1 : Ne refaites JAMAIS le virement tout de suite

C’est l’erreur classique. En pensant que “ça n’a pas marché”, vous refaites l’opération. Résultat : le premier virement se débloque et vous êtes débité deux fois.

-

Règle d’or : Attendez la confirmation de l’échec ou l’annulation du premier virement avant de recommencer.

Étape 2 : Vérifiez votre messagerie sécurisée

Souvent, votre banquier a essayé de vous contacter pour demander un justificatif (facture, acte notarié, pièce d’identité).

-

Connectez-vous à votre application bancaire et vérifiez vos notifications ou emails.

Étape 3 : Contactez votre banque avec les bons élément

Si rien ne bouge, appelez le service client. Pour gagner du temps, préparez ces informations :

-

La référence du virement.

-

La date et l’heure exactes de l’opération.

-

Le montant exact.

-

Si possible, une preuve de l’origine des fonds (si c’est un gros montant entrant) ou la facture (si c’est un montant sortant).

Étape 4 : Demandez le “Proof of Payment” (MT103)

Si vous êtes l’émetteur et que le bénéficiaire jure ne rien avoir reçu, demandez à votre banque une attestation de virement (aussi appelée message MT103 pour les virements internationaux). Ce document prouve que l’argent a quitté votre banque et permet à la banque du bénéficiaire de tracer les fonds.

Un virement bloqué est rarement perdu ; il est simplement “garé” pour vérification. La patience est souvent la seule clé nécessaire, mais la vigilance reste de mise.

Pour vos prochains transferts urgents, privilégiez toujours le Virement Instantané (Instant Payment) si votre banque le propose. C’est la seule garantie que l’argent sera disponible dans les 10 secondes, week-ends et jours fériés inclus.

Essayez TransferGratis dès aujourd’hui et optimisez vos flux financiers internationaux ! La plateforme Transfergratis est un service de transfert d’argent gratuit, rapide et sécurisé du Canada vers l’Afrique. Téléchargez l’application sur le Play Store ou l’App Store.